服务热线:

服务热线: - 【48812】vivo X Fold折叠屏零件修理价出炉 内屏更换费用5080元职业最高

- 液晶显示器出现水波纹怎么办

- 【48812】好“芯”才有好Mini LED!海信电视E8系列重磅上台

- 争抢 “新赛道”:5G定位加速商用

- 【48812】电子设备屏幕碎了莫慌先自己判别下不要急着换以防被忽悠

联系我们

集微网消息 日前消息人士指出,德国内政部“出于安全考量”,拟自2026年起禁止电信商在5G网络中使用华为及中兴通讯的零件,并强制已安装的电信商更换设备,这引起了当地电信商的强烈反弹,表示将会为相关损失进行索赔。

据了解,这项计划还在筹备当中,而且将是一项“分阶段计划”,第一阶段拟要求德国国内电信商于2026年前停止在核心网使用中国设备,第二阶段为要求在同年10月前,将中国设备占比降至25%。

对于德国内政部要禁用华为及中兴通讯的零件,当地电信厂商认为“不太切实际”。

其中,德国电信认为,这项计划无法实施,可能会使德国用户遭受服务的品质的损失,并称需要先考量审批程序、可替代供应商的容量。此外,西班牙电信德国公司也表明反对这项计划,表示如果被迫更换5G网络设备,公司或对德国政府索取赔偿,并保留申请司法覆核权利。

目前,德国有8.2万个移动通信基站,约有一半的设备是采用华为技术。业界的人偷偷表示,从德国现有的通讯网络中移除华为设备,不仅会带来高达50亿欧元巨大成本,还会使德国通讯技术发展倒退多年。

台积电(2330)美国亚利桑那州晶圆厂建厂进度落后之际,日本厂工程相对顺利,使台积电以日本为生产基地的前景日益乐观,不仅考虑扩增产能,还打算兴建第二座晶圆厂。

不过,台积电昨(13)日回应,强调台积亚利桑那州晶圆厂、在熊本兴建中的晶圆厂,以及将在德国建造的晶圆厂三者在厂区地理位置、建置规划和规模均不一样,就本质而言无法相比。

台积电表示,亚利桑那州半导体晶圆厂专案代表美国半导体产业的一个重要里程碑,当它建成时,将成为美国最先进的半导体制造设施。这是台积在美国第一个如此大规模的投资,也是美国史上顶级规模的外国直接投资案之一。

消息的人偷偷表示,在日本,台积电对在九州建立晶圆制造中心充满信心,可望如期于2024年开始生产成熟制程的芯片。消息人士说,台积电正考虑增加产能并在日本建造第二座晶圆厂,生产更先进的芯片。在亚利桑那州,台积电计划在当地生产先进芯片,但因缺乏专业劳工,不得不将投产的时程延后一年至2025年。

消息的人偷偷表示,台积电认为在日本工作文化上较能契合,和官方交涉也容易,补贴也大方。消息人士指出,台积电认为,日本劳工耐于长时间工作,对雇主忠诚度高,较愿意接受不时得加班的繁重工作安排。

台积电强调,台积拓展全球制造版图是基于客户的真实需求、市场商机、营运效率、政府支持水准和成本经济等多方面之考量,目前台积投资的地区都是为支援客户的真实需求,并应对半导体技术长期需求的结构性成长。

以赛亚调查研究机构副总经理陈逸萍说:“台积电与日本政府之间的关系是互利的。” 她也说,对于晶圆制造商来说,日本具有芯片设备和材料供应商的网络、工作文化的相近以及与接近台湾的地利等优势。

经济产业省官员告诉日经:“在我们看来,台积电对在日本投资相当乐观。我们很欢迎增设第二座晶圆厂的计划,但需要先了解详情。”经产省已提供台积电第一座晶圆厂高达4,760亿日圆(32.3亿美元)补贴。经济日报

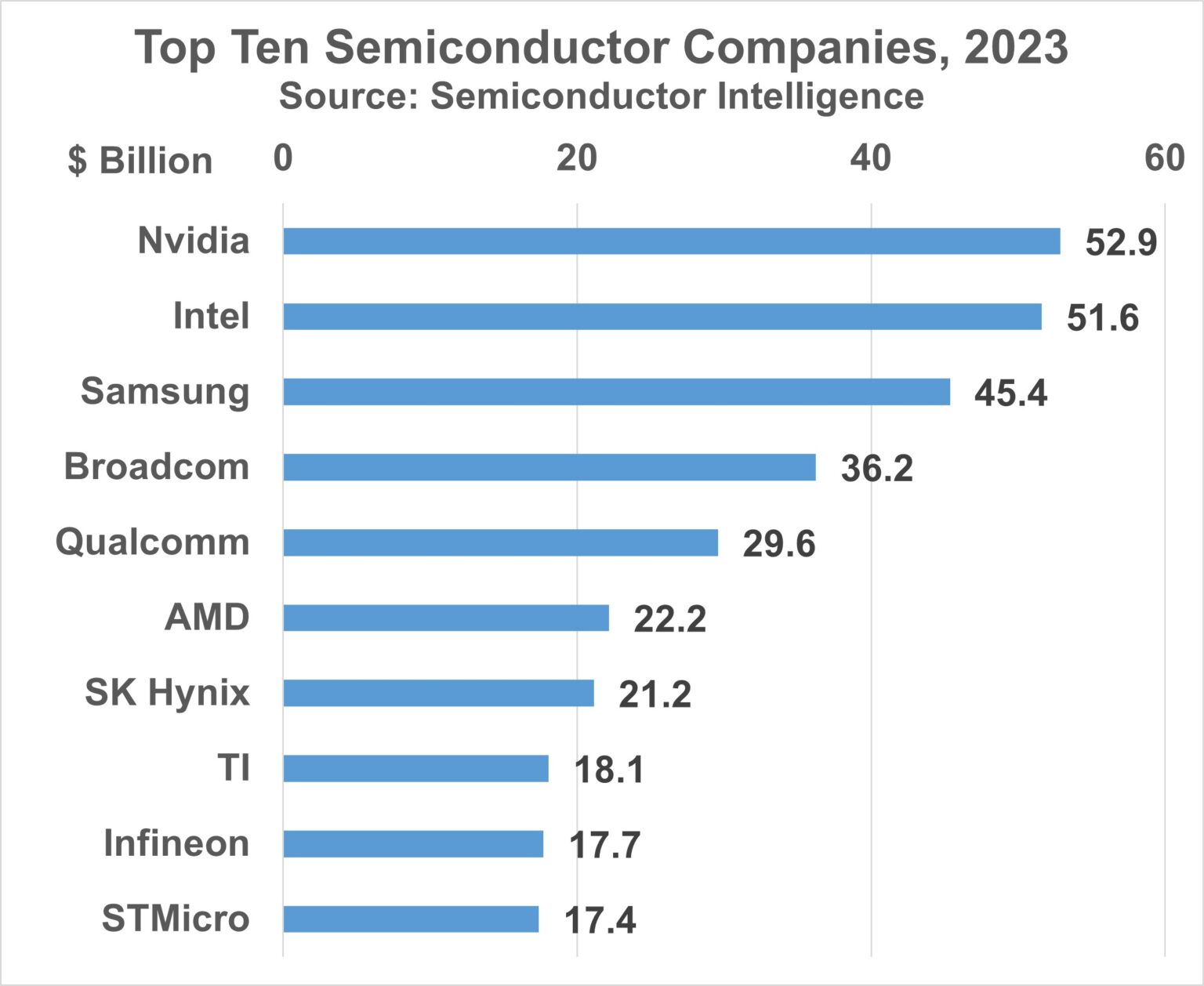

集微网消息凭借其AI处理器的实力,英伟达2023年的收入将是2022年的近两倍。

半导体情报机构(semiconductor Intelligence)表示,英伟达今年可能会成为营收最高的半导体公司。该机构预计,英伟达2023年的营收约为529亿美元,而英特尔为516亿美元。

在过去21年的大部分时间里,英特尔一直是排名第一的半导体公司——除了2017年、2018年和2021年三星排名第一。尽管半导体行业发展速度很快,勇于探索商业模式的公司众多,但2023年排名前十的公司都至少经营了30年。

英伟达是其中最年轻的公司,只有30年历史。排名第四的博通公司是安华高科技(Avago Technologies)在2015年收购博通的结果。然而,最初的博通成立于32年前。安华高科技是从52年前进入半导体行业的惠普分拆出来的公司。

拥有38年历史的高通主要通过手机IC和授权收入增长至第五,但排名中只包括高通的IC收入。排名第十的意法半导体成立于1987年,由意大利的SGS Microelettronica和法国的Thomson半导体公司合并而成。SGS和Thomson的半导体业务都可以追溯到上世纪70年代。

排名前十的公司中有两家是70年前的行业先驱。德州仪器(TI)成立于1930年,1954年进入半导体行业。英飞凌科技最初是成立于1847年的西门子股份公司的一部分,其中西门子于1953年开始生产半导体,而英飞凌于1999年分拆为一家独立公司。

三星电子和SK海力士这两家韩国企业具有超过40年的半导体销售经验。在美国和日本公司(美光科技除外)基本上放弃内存业务之后,它们在该行业占领了主导地位。SK海力士的前身是1983年开始生产半导体的现代电子。现代于1999年与LG半导体合并,成立了海力士,即后来的SK海力士。

英特尔成立于55年前,最初销售存储设备。AMD在54年前开始生产逻辑芯片。如今,这两家企业主要销售微处理器,合计占计算机微处理器市场的95%以上。

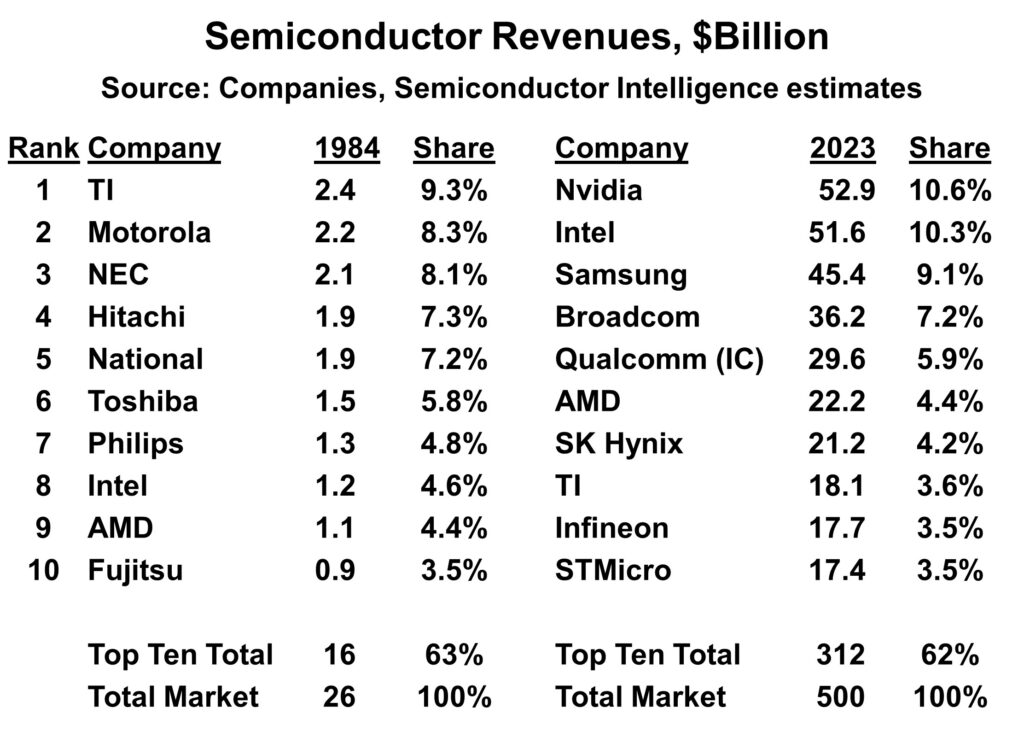

通过将2023年的前10名与39年前的1984年以及半导体情报负责人开始做半导体市场分析的那一年作比较,能够准确的看出顶级半导体公司的相对稳定性。

在1984年排名前十的半导体公司中,大多数今天仍以类似或其它形式在经营。1984年,德州仪器排名第一,但从那以后缩小了经营事物的规模,成为一家主要的模拟设备公司。

排名第二的摩托罗拉在1999年将其分立器件业务拆分为安森美半导体。安森美现在是一家市值80亿美元的公司,并于 2016 年收购了行业先驱仙童半导体。摩托罗拉于 2004 年将其 IC 业务拆分为飞思卡尔半导体。

2006年,恩智浦(NXP)半导体公司从排名第七的飞利浦公司分拆出来,并于12015年与飞思卡尔合并。恩智浦目前是一家市值130亿美元的公司。排名第五的国家半导体于2011年被德州仪器收购。1984年,英特尔和AMD分别排名第七和第八。到2023年,他们将分别排名第二和第六。

在20世纪80年代和90年代的大部分时间里,日本公司在半导体行业,特别是在内存领域表现强劲。它们都是大型、垂直整合的公司。从20世纪90年代末开始,这一些企业开始分拆半导体业务。

瑞萨电子是由日立、三菱和NEC的非存储业务合并而成的。瑞萨电子现在是一家价值130亿美元的公司。NEC和日立在1999年分拆了DRAM业务,成立了尔必达内存公司。尔必达于2013年被美光科技收购。

东芝于2016年将其闪存业务剥离为铠侠(Kioxia)。2022年,kixia的收入超过110亿美元。东芝继续主要提供分立半导体器件。

富士通于2014年剥离了其IC代工业务,该业务后来被联华电子收购。富士通与AMD成立了一家生产闪存的合资企业Spansion。Spansion于2014年与赛普拉斯半导体合并,赛普拉斯于2020年被英飞凌收购。

1984年和2023年前十大公司的市场占有率证明了半导体行业的相对稳定性。1984年,德州仪器的市场占有率为9.3%。到2023年,英伟达的市场占有率将达到10.6%左右。1984年,排名前十的公司的总市场占有率为63%。到2023年,这一比例将达到62%左右。尽管顶级公司相对来说比较稳定,但该行业的销售额已经从1984年的260亿美元增长到2023年的5000亿美元,几乎增长了20倍。

美光(Micron)预计于美国时间27日盘后公布财报,外界关注其对存储器后市展望。目前市场对存储器市况看法分歧,部分法人看好存储器厂订价能力提升,但也有法人认为存储器需求依然疲弱,尚未显著复甦。

美光通常是首家公布财报的存储器厂,同时也曾率先示警这波存储器不景气,并于6月预告存储器产业营收谷底已过,精准掌握存储器景气脉动。因此,美光9月27日盘后公布2023会计年度第4季财报,外界关注其对存储器后市展望,视为评判景气的风向球。

目前市场对存储器市况看法分歧,部分法人预期,随着美光及三星(Samsung)等存储器厂减产效应逐步发酵,存储器供应商的订价能力开始提升,营运可望改善。另有法人认为,存储器景气谷底已过,但需求依然疲弱,尚未显著复甦,持中性看法。

观察存储器现货市场近期产品价格趋势,在供应商减产惜售情况下,买家询价情况趋于频繁,包括动态随机存取存储器(DRAM)和储存型快闪存储器(NAND Flash)现货价纷纷触底回升,但终端需求依然不佳,买方仍持保守态度,买卖双方多呈拉锯局面。钜亨网

全球消费电子市况不振,除当红的人工智慧(AI)话题,车用电子扮演高成长另一指标。研究预测显示,相较今年消费电子科技类产品出货因通膨等因素下滑,全世界电动车销量维持高成长,同时燃油车在安全与非安全设计上内含车电零组件提升,成为对抗通膨的高成长领域。

就电动车部分,法人分析,随电动车快速地增长,将带动电动车零组件发展,车联网、自驾应用渗透率逐步攀升,且电动车生产朝平台化、模组化发展,供应链扁平化给予相关厂商更多切入空间。

在充电基础设施方面,根据IEA预估,2023至2025年大陆仍为全球充电桩建置最大市场,美国因基期低成长力道最强,预期2023至2025年充电桩建置量复合年成长约40%。

法人指出,美国市场出货成长热点,估计今年电动车出货量年成长率居全球之冠,背后有美国IRA法案提供车主购买新电动车可享有7,500美元免税额度,购买二手电动车亦有4,000美元税负抵减。

为抢食市场,除特斯拉德州新厂产能持续增加,传统车厂如福特、通用、本田、丰田、福斯汽车等将再推出更多新电动车款如电动皮卡、大中小型SUV车款等供消费者选择。

虽然美国汽车工会传出罢工,但全世界汽车制造供应链已多点分散与多元化,汽车电子制造区域也在转变,包含墨西哥、东南亚等,泰国也正成为电动汽车制造热点。经济日报

【回暖】广达:笔电需求回暖, AI服务器将提高产量;马斯克再次对OpenAI首席科学家抛出橄榄枝;前11月新能源车销量占比36%

【发布】剑指最强AI芯片 AMD正式对外发布MI300系列;AI ASIC芯片带动封测载板需求,台厂打入供应链;联电11月营收下降

【热点】海思以3%份额回归手机AP前五,Mate 60 Pro第二畅销;1-11月我国电子信息制造业生产加快回升

【布局】微导纳米:光伏+半导体设备双线布局,订单倍增打开成长空间;IC概念股本周涨跌幅排行:英集芯涨幅第一 寒武纪跌幅垫底

【突破】业界预期台积电将说明刘德音退休原因;韩国半导体出口时隔15个月或再次突破100亿美元